Por André Galhardo* e Franklin Lacerda**.

A Lei de Diretrizes Orçamentárias (LDO) é um instrumento orçamentário que faz a conexão entre o Plano Plurianual (PPA) e a Lei Orçamentaria Anual (LOA). De acordo com a secretaria de finanças do município de São Paulo, “o projeto [de Lei de Diretrizes Orçamentárias] é enviado até o dia 15 de abril de cada ano à câmara, que deve concluir sua votação até 30 de junho, e são duas as audiências públicas até a votação. Os trabalhos legislativos do primeiro semestre não podem encerrar sem a aprovação da LDO”. Mas vejamos mais atentamente o que isso significa e como se dá esse processo.

No ano em que o novo mandato do Executivo se inicia é aprovado o Plano Plurianual (PPA), que contém todas as diretrizes dos três anos do mandato em questão mais o primeiro ano do mandato seguinte. Basicamente, a PPA determina a orientação estratégica do prefeito recém-eleito, no caso do município, bem como de suas prioridades traduzidas em programas e ações.

A Lei de Diretrizes Orçamentárias (LDO), por sua vez, orienta a elaboração da Lei Orçamentaria Anual (LOA), fixa as metas e prioridades da Administração Pública, dispõe sobre alterações na legislação tributária (previsão de novos tributos, alterações de alíquotas etc), estabelece metas fiscais (diferença entre arrecadação prevista e gastos, exceto pagamento de juros), estabelece riscos fiscais e os fatores que podem vir a afetar as contas públicas.

Por fim, a LOA, orçamento anual propriamente dito, é o instrumento pelo qual o governo estima as receitas e fixa as despesas para poder controlar as finanças públicas e executar as ações governamentais, com o objetivo estatal do bem comum.

Nota-se que existe uma relação de temporalidade e planejamento estratégico entre esses três instrumentos. O PPA estabelece um planejamento de prazo maior (quatro anos), a LDO estabelece diretrizes para a elaboração do orçamento a partir da PPA e a LOA estabelece a execução orçamentária efetivamente, o que será gasto a partir das previsões e diretrizes definidas na LDO.

Nesse sentido, a LDO municipal foi aprovada ao fim do primeiro semestre deste ano, como estabelece a lei. A seguir, uma análise feita por André Galhardo sobre a LDO recém-aprovada.

Receitas

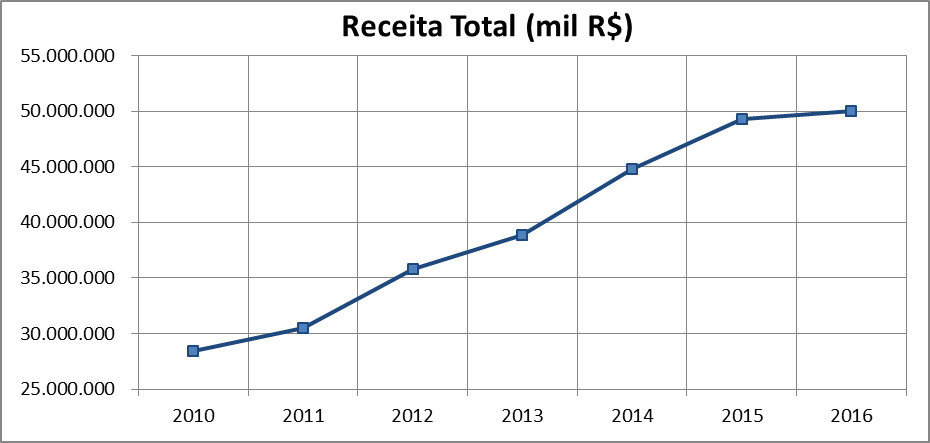

Estima-se um crescimento de aproximadamente 1,6% na receita total em comparação com a LDO de 2015. Nesse gráfico podemos ver o avanço das estimativas das últimas LDOs.

Observa-se que há praticamente uma estabilidade entre a receita prevista na LDO para 2015 e na recém-aprovada LDO para 2016. Isso corrobora a sinalização do ex-secretário de finanças, Marcos de Barros Cruz, acerca da impossibilidade de alcançar a receita prevista para esse ano.

Cabe lembrar que até o momento (1º semestre) não há indícios relevantes de queda na receita do município, o que nos parece mais um ajuste de ordem técnica do que somente de conjuntura econômica. Em outras palavras, o governo municipal parece ter diminuído a expectativa de receita, não somente pelo caráter recessivo que se estabeleceu este ano, mas também por ajustes técnicos no cálculo da projeção das receitas, sendo mais condizente com a realidade.

O Executivo destacou ainda a estimativa de que se arrecade 5,2% a mais em 2016 em receitas correntes do que o verificado na LDO de 2015. Receitas correntes são compostas de receitas tributárias, transferências correntes e outros.

Para as transferências correntes que abarcam FPM, cota-parte de ICMS, IPVA e outros, a estimativa da LDO de 2016 é de recuo de 4% com relação a LDO para 2015.

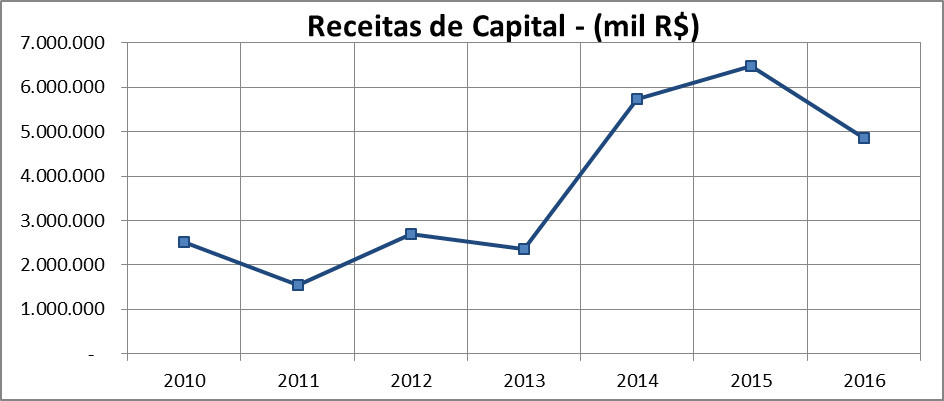

O impacto mais significativo vem das receitas de capital, cujo recuo da LDO recém-aprovada é de 25% (o maior recuo desde o ano de 2011) com relação à LDO para 2015. Acompanhe um resumo da evolução das receitas de capital previstas nas últimas Leis de Diretrizes Orçamentárias do município de São Paulo.

Despesas e resultados

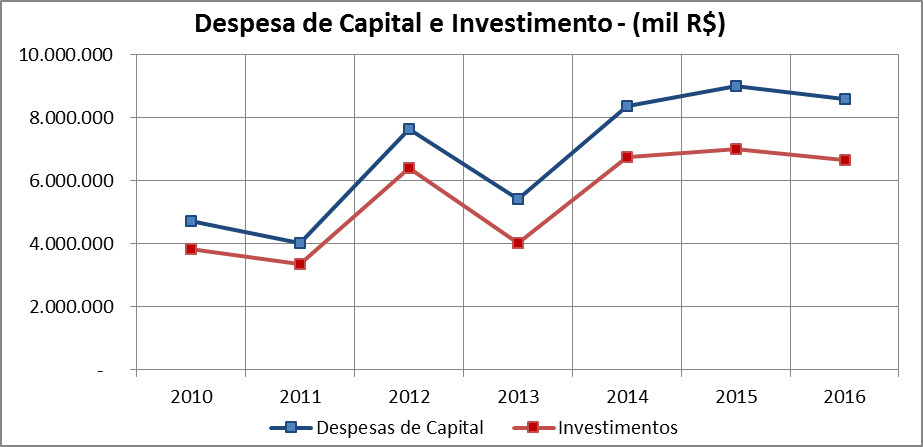

Sobre as despesas, podemos destacar o aumento de 2,9% das despesas correntes com relação à LDO para 2015. Os gastos com pessoal aumentaram em 4,8%; juros e encargos da dívida recuaram quase 56%. As despesas de capital, que incluem investimentos, inversões financeiras e amortização da dívida, recuaram 4,6%, basicamente pelo declínio maior da rubrica de investimentos, que recuou 5,2%. Está previsto também um aumento de 12,5% na amortização da dívida. Todas as comparações são entre LDO 2016 e 2015.

Para o ano de 2016, o valor com a amortização da dívida é o maior já previsto, de R$ 1,9 bilhão.

Veja a evolução das despesas de capital e da sua subconta de investimentos.

O resultado primário previsto para 2016 era de R$ 1,75 bilhão, valor 26% inferior ao previsto inicialmente pela LDO para 2015, de R$ 2,36 bilhões. No entanto, ele é 42% maior que o realizado em 2014, de R$ 1,2 bilhão. Após passar pela Câmara Municipal de São Paulo, o projeto teve o seu resultado primário (receitas menos despesas) alterado de mais de R$ 2 bilhões do ano de 2015 para apenas R$ 100 milhões para 2016.

Este movimento de redução da meta do resultado primário só foi possível porque a prefeitura dispõe de recursos vinculados de outros exercícios, ou seja, dinheiro em caixa que será utilizado para investimentos neste período. Isso possui algumas implicações relevantes. Por questões contábeis, em 2015, o resultado primário será muito menor.

Como já observamos, a receita se manterá estável e as despesas aumentarão em um ritmo um pouco maior, o que irá gerar um resultado primário menor. Essa informação é relevante, pois certamente veremos muitos “especialistas” bradarem aos quatro ventos um suposto desempenho pífio do município de São Paulo em 2015.

Por fim, o texto aprovado pela Câmara insere 20 emendas ao texto original. Entre estas, foram acrescentados ao texto o fomento e estímulo à indústria do município de São Paulo .

—

Fontes:

Secretaria Municipal de Finanças – http://bit.ly/1Ld9vW7

PPA – http://bit.ly/1TFtbDv

LDO – http://bit.ly/1JkMCKe

LOA – http://bit.ly/1gE43if

Créditos da imagem: http://bit.ly/1HB6kRT

—

*André Galhardo é economista, mestre em Economia Política pela PUC-SP e colaborador do Análise Econômica.

**Franklin Lacerda é economista, mestrando em Economia Política pela PUC-SP e co-fundador do Análise Econômica.