A pergunta que não quer calar: devemos esperar o Banco Central realizar o aperto monetário ou seria mais prudente aproveitar o momento para realizar reformas necessárias?

Por André Galhardo Fernandes, economista-chefe da Análise Econômica

A autoridade monetária brasileira, por meio do Comitê de Política Monetária (Copom) decidiu em sua última reunião manter inalterada a taxa básica de juros do Brasil em 6,5%, tal como havia feito nas reuniões anteriores.

O patamar dos juros é o mais baixo da história do país. Poderia ser ainda mais baixo caso não houvesse tanta instabilidade política e econômica. Eleições presidenciais no Brasil e Guerra Comercial capitaneada por Estados Unidos, além do aperto monetário na nação de Donald Trump.

No entendimento dos nove membros do Copom, a Selic está no limite de uma taxa de juros que não estimularia a inflação. Tampouco colaboraria com uma eventual fuga de dólares do país – dado que os títulos norte americanos devem ficar mais atrativos no decorrer deste ano. Cabe lembrar que a taxa de desemprego dos Estados Unidos é a menor desde dezembro de 1969.

Estando a nossa taxa de juros em linha com o que se convencionou chamar de taxa estrutural, estaríamos no limite da flexibilização da política monetária? Em outras palavras, qualquer patamar abaixo de 6,5% neste momento exerceria pressão sobre os preços internos? Segundo o Banco Central do Brasil, sim.

—

Faça parte do AE1! Clique aqui e saiba mais!

—

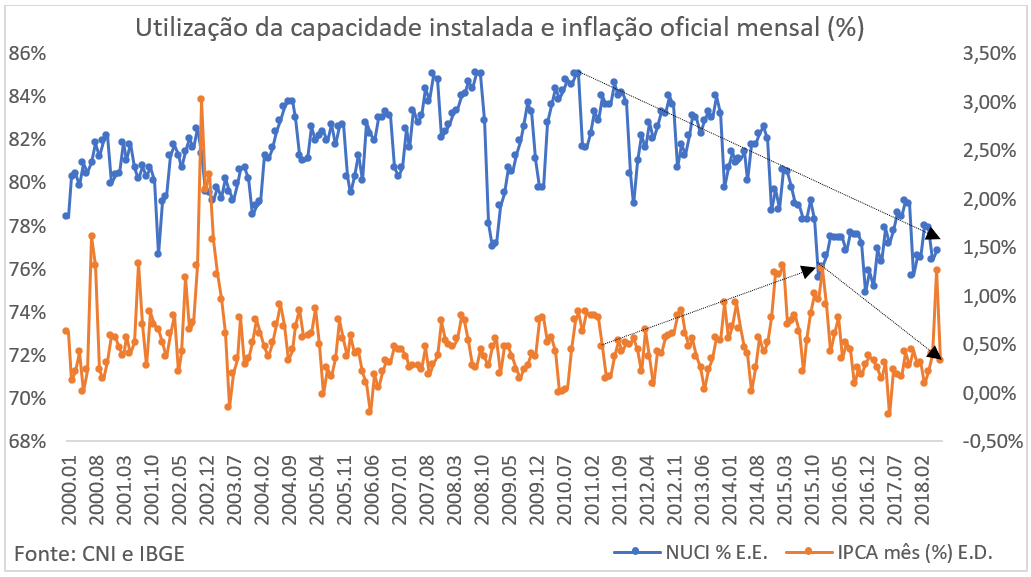

E o que permitiu que chegássemos a uma taxa tão ‘baixa’ para padrões brasileiros? Um dos principais elementos que ajudaram na queda rápida e significativa da taxa básica de juros foi o baixo uso da capacidade instalada da indústria nacional.

O Banco Central acredita que qualquer aumento da demanda poderia ser absorvido pela capacidade produtiva, que neste momento encontra-se ociosa. É evidente que os mais de 13 milhões de desempregados e 65 milhões de desalentados têm influência no arrefecimento ‘repentino’ do nível de preços. A taxa cambial menos volátil e a queda dos preços de alimentos também – na língua do Banco Central do Brasil.

No entanto, o que não tem sido abordado de forma mais profunda, pelo menos nos meios mais acessíveis, é a forma como a inflação brasileira se comporta. Aqui nós temos elementos de dispersão de preços mais marcantes e diversificados que alhures.

Vejamos a concentração de mercado no Brasil – um problema sério e também pouco discutido. A concentração que alcança os setores mais diversos da economia é um problema que deve ser levado em consideração. Ela afeta desde o mercado financeiro ao setor varejista de bens de consumo duráveis, semiduráveis e não-duráveis.

Ventilou-se um problema sobre a diminuição do hiato do produto em tempos de crise, ou seja, que por efeito da prolongada crise econômica, atualmente estaríamos com capacidade de produção menor que em 2013-2014. Mas, reiterando o que já foi dito, outras coisas devem ser levadas em consideração, entre elas, a nossa concentração de mercado.

O mercado está ávido por taxas de lucro mais elevadas. Isso pode, ao menor sinal de retomada, acender novamente os alertas de inflação. Depois de tanto esperar, segundo a ótica do conflito distributivo, os poucos jogadores que temos nos mais variados setores estariam dispostos a capturar novamente a maior parcela da renda via aumento de preços ao consumidor.

Então, o que fazer? Esperar que o nosso Copom se “assuste” com a desancoragem de expectativa de inflação e volte a aplicar um aperto monetário?

Não!

A intenção é que sejamos capazes de olhar a economia com um olhar mais propositivo e renovador. É hora do Conselho Administrativo de Defesa Econômica (CADE) trabalhar em prol da competição e permitir que o mercado brasileiro funcione de forma mais aprazível para o consumidor e, consequentemente, para o empresário, ademais, nível de utilização da capacidade instalada (NUCI) baixo, nem sempre é garantia de cenário de inflação benigno.

—

Dúvidas, críticas e sugestões? Fale conosco!