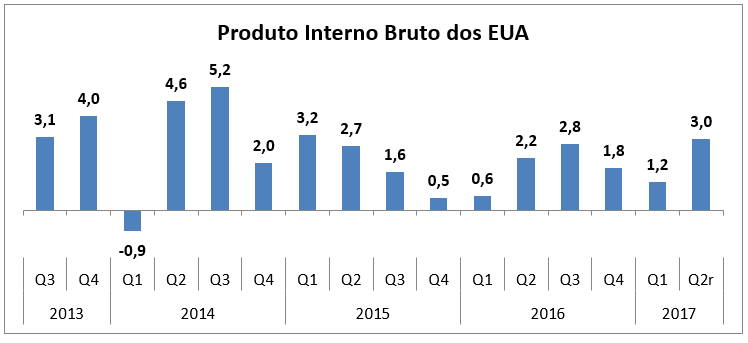

Segundo o Departamento de Comércio dos Estados Unidos, o PIB da maior economia do mundo cresceu 3% no segundo trimestre deste ano. Trata-se da maior taxa trimestral desde o primeiro trimestre de 2015, quando a economia cresceu 3,2% em relação ao último trimestre de 2014.

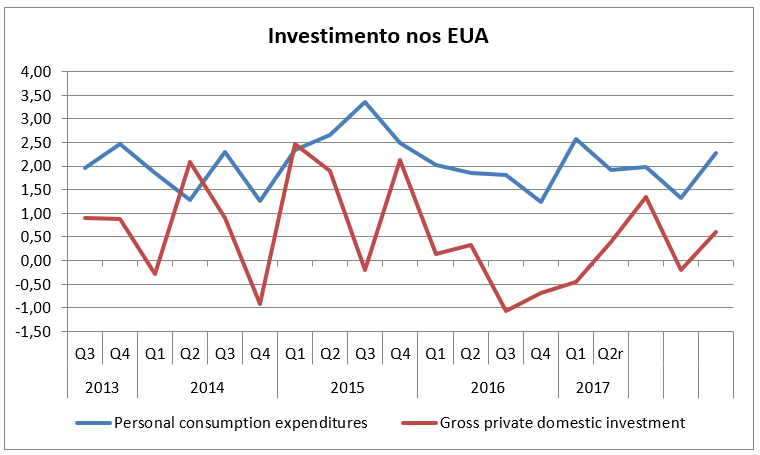

Enquanto o consumo pessoal de bens e serviços contribuiu em +2,28% para o crescimento trimestral, os investimentos não-governamentais avançaram 0,6% no trimestre, puxado principalmente pelo investimento não-residencial, ou seja, está mais ligado aos investimentos em equipamentos, estruturas e desenvolvimento de propriedades intelectuais, por exemplo.

Esse dado é importante porque uma das luzes amarelas para o crescimento sustentável dos Estados Unidos estava acesa em função dos últimos crescimentos estarem muito mais ligados ao consumo de bens não-duráveis, enquanto que o investimento amargava sucessivas quedas.

Não que o problema tenha sido subitamente resolvido, mas a reação do indicador de formação bruta de capital fixo (outro nome para os investimentos) dá certo fôlego para o crescimento dos Estados Unidos, além de evidenciar, por parte da iniciativa privada, expectativas mais positivas para o longo prazo.

Os gastos do governo, contando investimentos e consumo apresentou nova queda marginal no trimestre, a segunda consecutiva. Porém, chama a atenção o aumento com gastos militares, que cresceu 0,18% no trimestre após duas leituras negativas. O crescimento de 0,18%, é o mais elevado na série do Departamento de Comércio desde 2014.

Com o resultado do segundo trimestre, o montante gasto com defesa bélica atingiu US$ 741,3 bilhões em quatro trimestres. Algo em torno de 33% do PIB anual brasileiro.

Setores

O setor atacadista vem apresentando um bom desempenho. Enquanto os números de julho, os últimos disponíveis, evidenciaram uma queda de 0,1% no volume de vendas, nos meses anteriores aconteceram variações positivas relevantes.

Um dos indicadores de maior relevância do setor atacadista, a razão entre as vendas e os inventários das empresas, vem diminuindo, mesmo com o aumento dos inventários, ou seja, mesmo com uma queda marginal e pontual em outubro, não há no horizonte do setor atacadista um ponto de inflexão no crescimento das vendas.

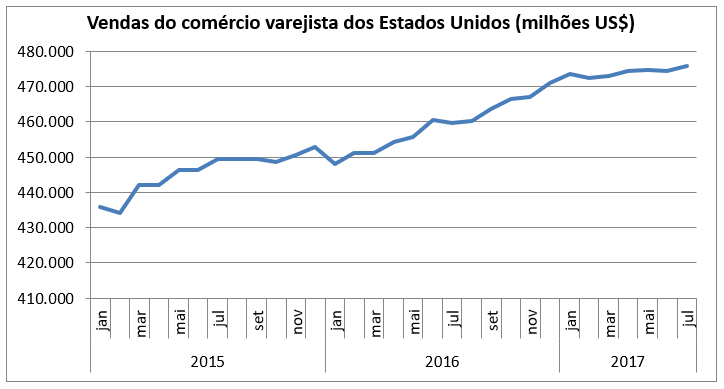

O comércio varejista, que em 2016 apresentou um crescimento considerável, perdeu um pouco desta dinâmica em 2017, no entanto, essa observação não vai muito além disso. Os números com ajuste sazonal apontam sucessivas quebras de recordes no consumo, ainda que percentualmente os crescimentos estejam abaixo dos vistos em 2016. Em julho de 2017 o crescimento foi de 3,5% com relação ao mesmo mês de 2016.

Em 2017 são poucos os setores que viram, em julho, um desempenho pior que no início do ano, entre os principais nesta situação estão: postos de combustíveis, cujo preço do petróleo ajuda na explicação para o desempenho ruim e lojas de esportes, hobbies, livros e músicas.

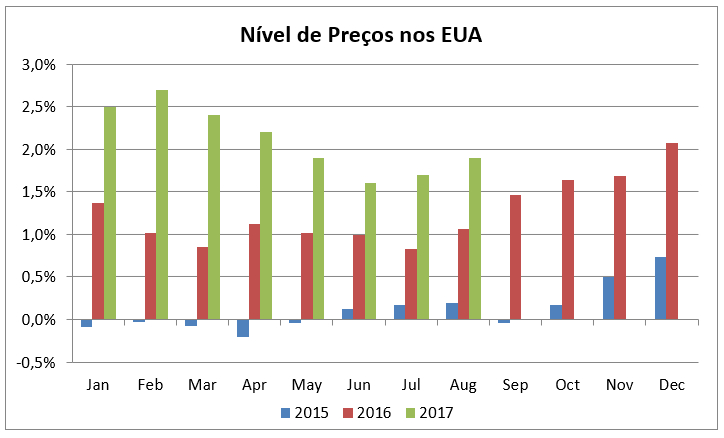

E por falar no impacto dos preços no desempenho dos setores nos Estados Unidos é importante destacar que em julho do ano passado a inflação anual tinha atingido +0,8%, enquanto que no mesmo mês deste ano o percentual é de +1,7%.

A tendência para o nível de preços é que o mesmo suba. Em agosto, o maior impacto sobre a variação mensal de preços nos Estados Unidos veio do preço dos combustíveis, que subiram 6,8% só em agosto. Ou seja, um aumento de demanda por parte dos países desenvolvidos em função da chegada do inverno e o choque de oferta causado pelos sucessivos furacões que têm assolado o meio oeste dos Estados Unidos, podem continuar pressionando os preços internos para cima.

Em relação às indústrias de manufaturados, apesar da queda preliminar da produção de no mês de agosto, nos demais meses do ano houve crescimento quando a comparação é feita com relação ao mês imediatamente anterior.

Na comparação com os anos anteriores o nível de produção permanece praticamente estagnado e, além disso, o nível de utilização da capacidade instalada ainda está muito aquém das utilizações recordes da década de 1970. Em agosto, o nível de utilização da capacidade instalada ficou em 76,1%, o segundo menor percentual de 2017.

O setor de serviços, por sua vez, cresceu 3,2% e 6,2% na comparação com trimestre anterior e com o mesmo trimestre do ano anterior, respectivamente. Nenhuma das categorias do setor de serviços apresentou variação negativa nas comparações com o trimestre anterior e com o mesmo trimestre do ano passado.

Desemprego e Política Monetária

Em agosto, a taxa de desemprego ficou em 4,4%, marginalmente acima da taxa de julho, 4,3%. Em agosto de 2016, a taxa estava em 4,9%, anualmente é a sétima diminuição consecutiva para os meses de agosto.

O aumento marginal do desemprego se deu em razão do aumento de pessoas em busca de recolocação no mercado de trabalho, ademais, em julho, foram criadas 156 mil nova vagas de trabalho em relação ao mês de julho. Segundo o próprio Departamento do Trabalho, os furacões não alteraram de forma significativa o nível de emprego.

O Banco Central dos Estados Unidos (Federal Reserve – Fed) iniciará em outubro o plano de normalização da política monetária descrita em junho deste ano. O plano consiste em diminuir o volume de títulos federais e lastreados em hipotecas no seu balanço. Essa diminuição está em linha com o projeto de longo prazo do Fed.

Essa concretização do que foi discutido em junho mostra que a posição de um período benigno da economia se mantém firme e permite que o Fed haja com uma política monetária mais restritiva.

Considerações Finais

Salvo por um desequilíbrio financeiro – cabe lembrar que alguns dados sobre alguns índices das principais bolsas de valores dos Estados Unidos indicam a presença de uma sobrevalorização – a economia dos Estados Unidos tende a permanecer com crescimento moderado e dados macroeconômicos “em ordem”.

A análise de que os Estados Unidos tende a um crescimento moderado vem do entendimento de que existe uma demanda potencial que foi reprimida por conta dos efeitos da crise do final da década passada e da crise das dívidas soberanas da Europa, porém, os sinais deixados pelo Fed e alguns dados ainda levantam dúvidas quanto à força econômica no médio e longo prazo.

—

Gostou do assunto? Quer ler mais a respeito? Tem alguma dúvida, crítica ou sugestão? Entre em contato conosco.