Por André Galhardo Fernandes, economista-chefe da Análise Econômica.

Após dois dias de reunião (6 e 7/fev), o Comité de Política Monetária (Copom) decidiu, por unanimidade, cortar a taxa básica de juros brasileira – a Selic – em 0,25%, de 7% para 6,75%, o patamar nominal mais baixo da história.

Em nota divulgada logo após a deliberação, o Banco Central avaliou que o ciclo de flexibilização da taxa de juros – cortes na Selic, em português claro – pode ter terminado. Mas avalia que, dependendo do cenário até a próxima reunião nos dias 20 e 21 de março, o Copom pode voltar a fazer novo corte de 0,25%.

Com mais um corte na taxa básica, o Banco Central pretende duas coisas básicas:

- estimular o consumo e o investimento por meio do barateamento do crédito no mercado e

- diminuir o ritmo da escalada da dívida pública.

O contexto em detalhes

No primeiro intento é importante avaliar que a taxa básica de juros guarda pouca relação com o estímulo e desestímulo da economia nacional. Basta ver o doloroso processo de aumento da Selic a partir de outubro de 2015. De acordo com os dados disponíveis, os resultados esperados foram dúbios e o maior efeito comprovado foi o aumento significativo da dívida pública brasileira.

Consideramos um aumento significativo, pois ao passo que aumenta a remuneração dos títulos, obriga o governo a gastar muito mais com juros da dívida pública e estimula novas aquisições de títulos dada a atratividade na remuneração, algo sem igual no mundo.

Significativo também em função do efeito do aumento da dívida na expectativa dos agentes e agências de risco e de avaliação fiscal. Chegamos a um cenário de dominância fiscal, onde a política monetária perdeu o controle da situação, relegando o posto de termômetro das expectativas de inflação aos sucessivos déficits fiscais.

Quando questionamos a eficácia da Selic no estímulo da atividade econômica, estamos olhando:

- para o ainda conturbado cenário político em que estamos atravessando, e neste aspecto estão incluídas principalmente as eleições de 2018 e a falta de apoio do legislativo na aprovação da reforma da previdência, ambos com desfechos que podem mudar o rumo da economia brasileira nos próximos anos;

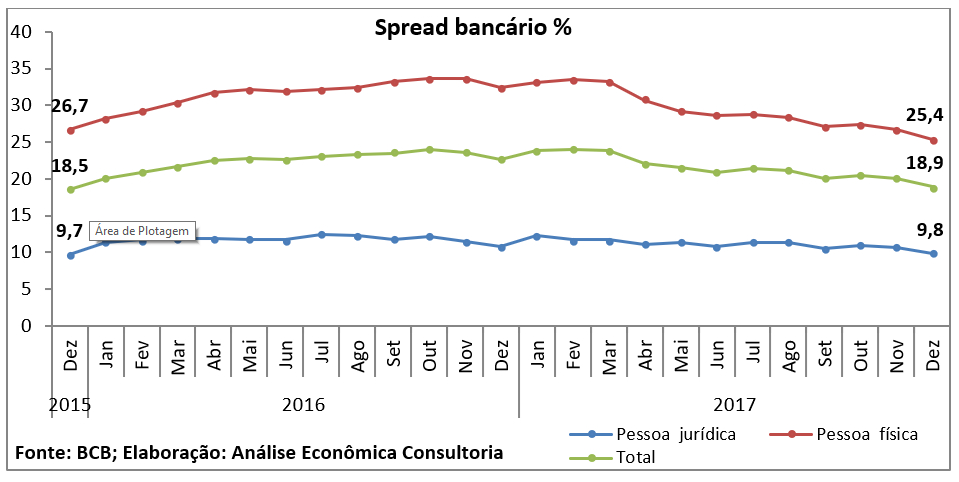

- para a taxa de spread – que é a diferença entre o custo de captação do banco e o juro cobrado do tomador de empréstimo -, que continua elevada e, ainda que tenha apresentado queda nos últimos meses, até dezembro do ano passado ainda não tinha chegado ao nível anterior ao início do processo de aumento da taxa de juros, iniciado no início do mandato da ex-presidente Dilma Rousseff;

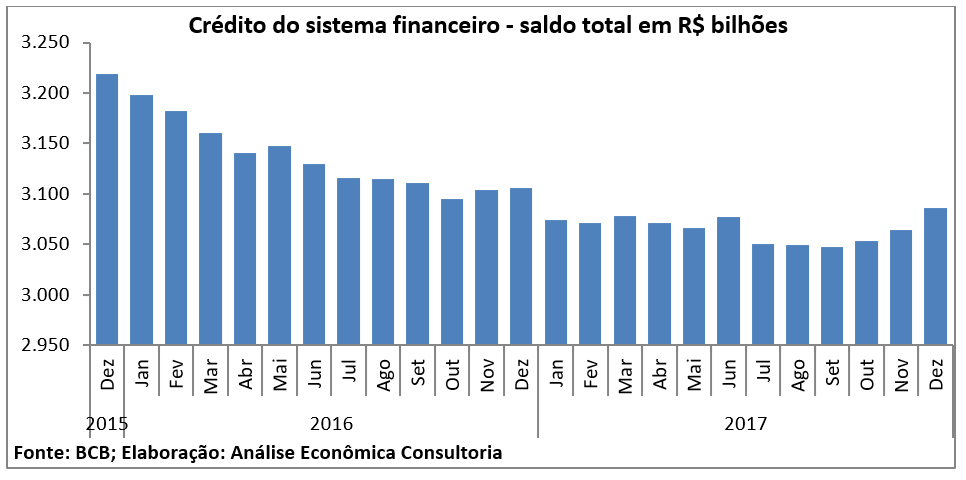

- para o processo de desalavancagem do setor privado, que continua a plenos pulmões. Isso tem diminuído ou mantido o montante total de empréstimos em níveis menores que os esperados diante do esforço do governo de tentar crescer pelo estímulo do consumo.

Algumas considerações

Por vezes temos o sentimento de que a política monetária anda em desacordo com a movimentação global de capitais. Basta ver o alarde que o mercado financeiro fez diante do aumento do rendimento dos trabalhadores dos Estados Unidos e da posse do novo presidente do Banco Central dos Estados Unidos, Jerome Powell, cuja orientação está mais inclinada a um aumento menos gradual da taxa de juros que o proposto pela ex-presidente do Banco, Janet Yellen.

Talvez o Brasil tenha que guerrear por capitais externos com ninguém menos que Estados Unidos. É importante ressaltar que a gradativa melhora da economia nacional e o volume de reservas estrangeiras em poder do Banco Central trazem algum alívio. Mas em tempos de reorganização geopolítica, todo cuidado é pouco.

Com o desequilíbrio fiscal vigente e a discussão acerca de receitas vinculadas da União, nem mesmo uma Selic elevadíssima poderia ser capaz de competir com o país do privilégio exorbitante (EUA). Nesse contexto, nossa taxa básica de juros no papel terciário da condução do rumo do país, a Selic pode ser de novo só o moleque de recados do governo brasileiro.

—

Dúvidas, críticas ou sugestões? Manda uma mensagem pra gente.